3. Der Verein im Steuerrecht

Grundsätzlich unterliegen Vereine der allgemeinen Steuerpflicht. Sie können z.B. der Körperschaftssteuer, der Umsatzsteuer, den Gebühren und den diversen Landes- und Gemeindeabgaben unterliegen. Es gibt aber Vereine, die steuerlich begünstigt sind. Im Allgemeinen sind dies die gemeinnützigen Vereine, wenn sie als solche erkennbar sind, und Vereine, die mildtätige oder kirchliche Zwecke verfolgen.

Davon angesehen gibt es Vereine, die so klein sind, dass sie die Besteuerungsgrenzen der Umsatzsteuer und der Körperschaftssteuer nicht überschreiten und daher nicht steuerpflichtig werden. Selbstverständlich unterliegen solche Vereine aber dem Gebührengesetz sowie den Landes- und Gemeindeabgaben.

ACHTUNG: Genehmigt die Vereinsbehörde die ihr vorgelegten Statuten, indem sie den Verein zur Aufnahme der Vereinstätigkeit veranlasst, heißt das noch lange nicht, dass dem Verein abgabenrechtliche Begünstigungen zustehen, da die Begriffe „ideeller Verein“ (nach Vereinsrichtlinien) und „gemeinnütziger Verein“ nicht ident sind.

Beispiel:

Ein Kleingartenverein, der nicht auf Gewinn gerichtet ist, kann zwar ein ideeller Verein sein, der sich nach dem Vereinsrecht konstituieren darf, steuerlich aber nicht begünstigt ist, da nur die Interessen der Mitglieder gefördert werden.

Eine der notwendigen Begünstigungsvoraussetzungen ist die Förderung der Allgemeinheit. Der Begriff Allgemeinheit ist nicht immer mit der gesamten Bevölkerung gleichzusetzen. Eine Einschränkung in sachlicher oder regionaler Hinsicht ist grundsätzlich zulässig. Eine Förderung der Allgemeinheit liegt aber nach der negativen Abgrenzung des § 36 Abs 1 BAO nicht vor, wenn der geförderte Personenkreis nach den Rechtsgrundlagen des Vereines (Statuten etc.) oder durch die tatsächliche Geschäftsführung (z.B. Höhe des Mitgliedsbeitrages) eng begrenzt oder dauernd nur klein ist, auch wenn der Verein grundsätzlich Zwecke verfolgt, die als begünstigt anzusehen wären (Rz 14 Vereinsrichtlinien).

3.1 Mitgliedsbeiträge

l Echte Mitgliedsbeiträge der Vereinsmitglieder stellen regelmäßig keine steuerpflichtigen Einnahmen dar (Rz 433), wenn damit keine konkreten Gegenleistungen des Vereines in Zusammenhang stehen (Rz 432).

l Unechte Mitgliedsbeiträge sind regelmäßige Zahlungen von Mitgliedern, bei denen die Mitglieder eine konkrete Gegenleistung erhalten. Sie sind daher steuerbar (Rz 434 ff).

Enthalten Mitgliedsbeiträge sowohl echte als auch unechte Mitgliedsbeitragskomponenten, so muss eine Aufteilung – allenfalls durch Schätzung – erfolgen. Diese Aufteilung kann aber unterbleiben, wenn der Mitgliedsbeitrag bei vergleichbaren Vereinen als echter Mitgliedsbeitrag anzusetzen wäre (Rz 438).

3.2 Wirtschaftliche Tätigkeit von Vereinen

Vereine können Einkünfte erzielen aus

l Vermögensverwaltung (Nutzung von Vermögen im Kapitalbereich, Vermietung und Verpachtungen Rz 215 ff)

l wirtschaftlichen Geschäftsbetrieben (selbstständige, nachhaltige Betätigung ohne Gewinnerzielungsabsicht Rz 136)

Wird für die Tätigkeit eines Vereines eine Gegenleistung verlangt, so stellt dies regelmäßig einen wirtschaftlichen Geschäftsbetrieb dar. Vereinstätigkeiten, bei denen für Leistungen keine Gegenleistung verlangt wird, zählen nicht zu den betrieblichen Tätigkeiten eines Vereines, so dass weder ein Hilfsbetrieb noch ein wirtschaftlicher Geschäftsbetrieb oder ein Gewerbebetrieb vorliegt (Rz 323). Dazu zählen etwa

l die Vereinnahmung von Mitgliedsbeiträgen und Spenden

l die kostenlose Abgabe von Informationsschriften, ohne dass damit Einnahmen in Zusammenhang stehen

l die kostenlose Veranstaltung von Vorträgen, Reitkursen etc.

Wirtschaftliche Betätigungen eines Vereines werden in drei Kategorien unterteilt

l unentbehrliche Hilfsbetriebe (z.B. Sportbetriebe oder Kulturbetriebe) dienen dem unmittelbaren Vereinszweck und sind steuerfrei (Rz 151 ff).

l entbehrliche Hilfsbetriebe stehen zwar mit dem Vereinszweck im Zusammenhang, sind aber für die Erreichung des Vereinszweckes nicht unbedingt notwendig, wie etwa kleine Vereinsfeste, Feiern, etc. Hier besteht grundsätzlich Körperschaftsteuerpflicht, sie sind aber von der Umsatzsteuer befreit (Rz 173 ff).

l wirtschaftliche Geschäftsbetriebe und Gewerbebetriebe, wie etwa große Vereinsfeste oder Kantinen etc. dienen der reinen Geldbeschaffung. Sie sind voll steuerpflichtig und führen darüber hinaus grundsätzlich zum Verlust der Gemeinnützigkeit (Rz 180 f). Für diese Betriebe kann aber auf Antrag das für die Umsatzsteuer zuständige Finanzamt (= Sitz des Vereins) eine Ausnahmegenehmigung erteilen. Bei Umsätzen unter EUR 40.000,00 netto pro Jahr gilt die Ausnahmegenehmigung als automatisch erteilt (Rz 184 ff).

3.3 Umsatzsteuer

Grundsätzlich unterliegen Lieferungen und Leistungen des Vereines, die gegen Entgelt erfolgen, die der Verein gegenüber seinen Mitgliedern und gegenüber anderen Personen erbringt, der Umsatzsteuer. Weiters ist aber zu beachten, dass bei der Beurteilung, ob der Verein mit seinen Lieferungen und Leistungen tatsächlich umsatzsteuerpflichtig wird, noch drei Faktoren zu prüfen sind:

l Ist Liebhaberei anzunehmen? (Rz 463 ff)

l Besteht eine Steuerbefreiung? (Rz 471 ff)

l Wurde die Kleinunternehmergrenze unterschritten? (Rz 515 ff)

Umsätze aus Betrieben, die unter die Liebhabereivermutung fallen, müssen bei der Berechnung der Kleinunternehmergrenze des § 6 Abs. 1 Z 27 USTG nicht herangezogen werden (Rz 468).

Kleinunternehmer sind Vereine, deren Umsätze im Veranlagungszeitraum EUR 30.000nicht überstiegen haben (das einmalige Überschreiten der Umsatzgrenze um nicht mehr als 15%, daher maximal EUR 34.500 innerhalb eines Zeitraumes von fünf Kalenderjahren ist unbeachtlich). Ein solcher Verein darf keine Umsatzsteuer in Rechnung stellen und braucht keine Umsatzsteuer an das Finanzamt abzuführen. Er ist aber auch nicht zum Vorsteuerabzug berechtigt.

ACHTUNG: Wurde trotzdem Umsatzsteuer in Rechnungen ausgewiesen, dann ist diese auch an das Finanzamt abzuführen (bzw. muss die Rechnung berichtigt werden)

Bei einer Tätigkeit eines Vereines, die auf Dauer gesehen keine Gewinne abwirft, wird vermutet, dass keine Einkunftsquelle vorliegt. Umsatzsteuerlich bedeutet das, dass keine Umsatzsteuer abgeführt werden muss, aber auch kein Vorsteuerabzug in Anspruch genommen werden kann. Bei unentbehrlichen und entbehrlichen Hilfsbetrieben wird vermutet, dass diese Tätigkeiten Liebhaberei darstellen (Rz 463 ff).

Ein Verein braucht somit bei unentbehrlichen und entbehrlichen Hilfsbetrieben keine Umsatzsteuer zu bezahlen.

3.4 Vorsteuerabzug

Unterliegt der Verein der Umsatzsteuer, so können auch die Vorsteuerbeträge abgezogen werden, die dem Betrieb zugeordnet werden können. Können Vorsteuerbeträge nicht eindeutig zugeordnet werden, so erfolgt die Aufteilung nach dem Verhältnis der steuerpflichtigen Umsätze zu den übrigen Einnahmen des Vereines (RZ 528 ff, 531).

3.5 Glücksspiele

Zu beachten ist, dass auch bei Glücksspielen sich in Ausnahmefällen eine Umsatzsteuerpflicht ergeben könnte. Grundsätzlich sind Glückspiele wie Tombolaspiele, Glückshäfen und Juxausspielungen gebührenpflichtig und damit von der Umsatzsteuer befreit. Wenn die Summe des Spielkapitals bei Kleinausspielungen (z.B. Tombolaspiele) im Kalenderjahr EUR 4.000 nicht übersteigt, besteht jedoch keine Gebührenpflicht. Daher unterliegen diese Kleinausspielungen der Umsatzsteuer (Rz 474).

3.6 Einkäufe eines Vereines in der EU

sind, wenn sie den Betrag von jährlich EUR 11.000 übersteigen, in Österreich umsatzsteuerpflichtig. Die Umsatzsteuer ist in Österreich abzuführen (als Erwerbssteuer). Der Verein bekommt allerdings die Waren im Ausland steuerfrei, wenn er rechtzeitig beim Finanzamt eine Umsatzsteueridentifikationsnummer beantragt hat. Der Verein kann aber auch bei Einkäufen in geringerer Höhe auf Versteuerung in Österreich optieren. Auch in diesem Fall muss er eine Umsatzsteueridentifikationsnummer bei seinem Finanzamt beantragen. Er kann also damit umsatzsteuerfrei aus dem EU-Raum „importieren“, wobei der Erwerb in Österreich zu versteuern ist. Ein Vorsteuerabzug steht jedoch nur dann zu, wenn ein Gegenstand für den Unternehmensbereich angeschafft wurde (Rz 545 ff, Rz 549 bis 551).

Diese Regelung gilt im nichtunternehmerischen Bereich eines Vereines! Wird diese Regelung nicht angewendet, kann es zu einer doppelten Umsatzsteuerbelastung kommen, da die Versteuerung in Österreich unabhängig davon ist, ob im EU-Land die Umsatzsteuer schon bezahlt wurde.

3.7 Prüfung der Umsatzsteuer-Pflicht

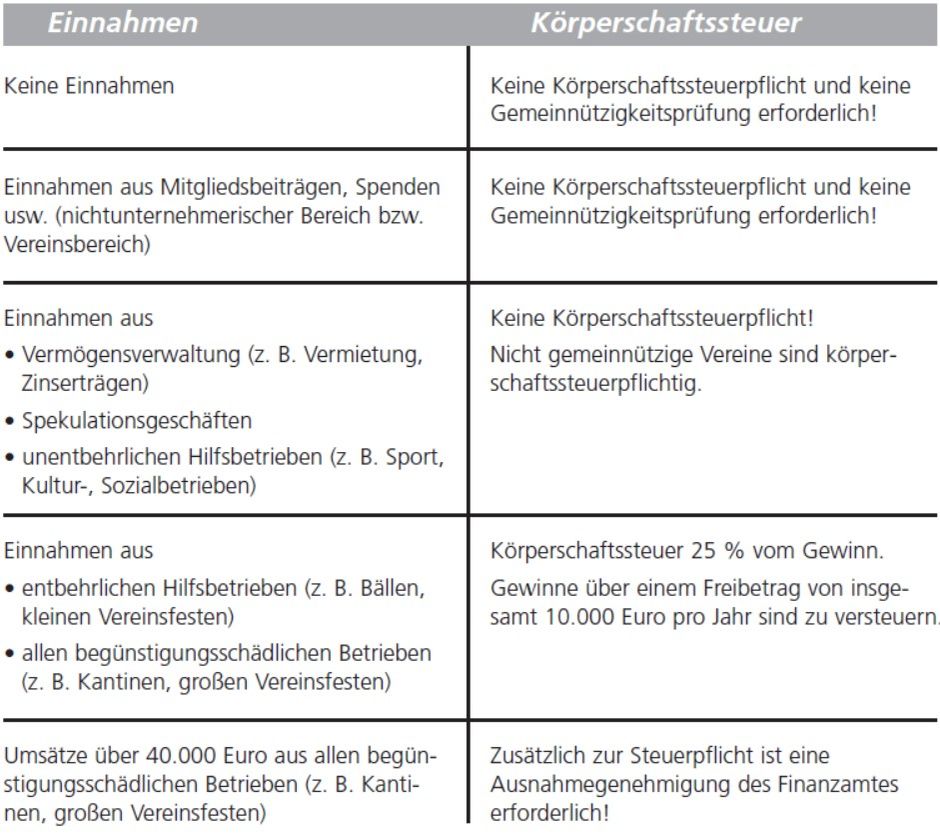

3.8 Körperschaftssteuer

Die Körperschaftssteuer ist die Einkommensteuer der Vereine (juristische Personen) und Vereine unterliegen daher prinzipiell der Körperschaftssteuer. Sie beträgt dzt. 25% und wird vom Einkommen berechnet. Als Einkommen ist der Gesamtbetrag der von Vereinen in Frage kommenden Einkunftsarten, nach Ausgleich mit Verlusten, die sich aus den einzelnen Einkunftsarten ergeben, und nach Abzug von Sonderausgaben und einem Freibetrag zu verstehen. Die Einkunftsarten sind im § 2 Einkommensteuergesetzes nominiert und ergeben sich aus den Gewinnen der wirtschaftlichen Geschäftsbetriebe (ausgenommen unentbehrliche Hilfsbetriebe) bzw. der Gewinnbetriebe.

Begünstigte Vereine sind nur „eingeschränkt“ körperschaftssteuerpflichtig. Zufallsgewinne aus „unentbehrlichen Hilfsbetrieben“ entfalten keine Körperschaftssteuerpflicht. Überschüsse aus entbehrlichen Betrieben, wirtschaftlichen Geschäftsbetrieben und Gewerbebetrieben bzw. land- und forstwirtschaftlichen Betrieben und selbstständiger Arbeit sind steuerpflichtig. Es darf aber ein einmaliger Freibetrag von EUR 10.000 abgezogen werden. Nach Abzug des Freibetrages sind die verbliebenen Gewinne steuerpflichtig. (RZ 393 ff).

Werden von einem gemeinnützigen Verein im steuerpflichtigen Bereich (entbehrlicher Hilfsbetrieb oder begünstigungsschädlicher Betrieb mit Ausnahmegenehmigung iSd § 44 Abs. 2 BAO) in einem Jahr Einkünfte erzielt (z.B. einmaliges großes Vereinsfest), können jene Freibeträge, die im Zeitraum der letzten zehn Jahre nicht verrechnet werden konnten, im Jahr der außergewöhnlichen Aktivität kumuliert werden (siehe RZ 1486a und 1487 der Körperschaftsteuerrichtlinien).

Zusammenfassend also: Werden vom „Jahresgewinn“ EUR 10.000 abgezogen und bleibt noch Gewinn über, so ist dieser mit 25% KöSt zu besteuern, es sei denn es sind noch Freibeträge aus den Vorjahren offen. In diesem Fall empfiehlt sich jedenfalls der Gang zum Spezialisten!

3.9 Prüfung der Körperschaftssteuer

3.10 Kapitalertragsteuer

Erträge aus Kapitalanlagen (z.B. Zinsen aus Spareinlagen) unterliegen bei Vereinen grundsätzlich der Kapitalertragsteuer, wobei die Steuer durch den Abzug als abgegolten gilt (Rz 427). Sind die Kapitalerträge einem wirtschaftlichen Geschäftsbetrieb oder Gewerbebetrieb des Vereins zuzuordnen, kann der Verein eine „Befreiungserklärung“ bei der Bank abgeben. Die Kapitalertragsteuer würde so hin entfallen und die Erträge sind beim entsprechenden „Betrieb“ zu erfassen. Dies kann auch zum gänzlichen Wegfall der Steuerpflicht führen, wenn der Verein insgesamt steuerfrei ist (Rz 421 ff.). Wird bei unentbehrlichen Hilfsbetrieben, die gemäß § 5 Z 6 KStG 1988 von der Körperschaftssteuer befreit sind und daher nicht zur Körperschaftsteuer veranlagt werden, keine Befreiungserklärung abgegeben, kann von der Körperschaft eine Entlastung von der einbehaltenen KESt im Rahmen eines Rückerstattungsantrages gemäß § 240 Abs. 3 BAO bei dem für die Körperschaft sachlich und örtlich zuständigen Finanzamt beantragt werden (Rz 426).

3.11 Kommunalsteuer

Ein Verein unterliegt auch der Kommunalsteuer, wenn er unternehmerisch tätig ist und in einer inländischen Betriebsstätte seines Unternehmens Dienstnehmer beschäftigt (Rz 571 ff.).

Befreit sind nur Vereine, soweit sie mildtätigen Zwecken und/oder gemeinnützigen Zwecken, ausschließlich und unmittelbar, auf dem Gebiet der Gesundheitspflege, Kinder-, Jugend-, Familien-, Kranken-, Behinderten-, Blinden- und Altersfürsorge dienen (Rz 589 ff.). Bei gemeinnützigen Vereinen, die zwar die Voraussetzungen einer Begünstigung auf abgabenrechtlichem Gebiet erfüllen, aber nicht unter eine Kommunalsteuerbefreiungsbestimmung fallen (z.B. gemeinnützige Sportvereine), zählen auch die unentbehrlichen Hilfsbetriebe sowie vermögensverwaltende Tätigkeiten (z.B. Vermietung von Wohnungen) zum unternehmerischen Bereich. Ist ein Dienstnehmer teilweise im unternehmerischen und teilweise im nicht unternehmerischen Bereich tätig, sind die Arbeitslöhne entsprechend zuzuordnen und nur mit dem unternehmerischen Teil steuerpflichtig (Rz 586 ff.).

3.12 Landes- und Gemeindeabgaben

Für Vereine könnten auch nachstehende Landes- und Gemeindeabgaben anfallen

l Vergnügungssteuer (Lustbarkeitsabgabe) für Veranstaltungen, die geeignet erscheinen, die Teilnehmer zu unterhalten. Viele Gemeinden verzichten oder fördern die Lustbarkeitsabgabe.

l Werbeabgabe (Rz 728 ff., 745, 751, Rz 758 ff.) für Werbeeinschaltungen in Druckwerken, Werbebotschaften auf Flächen und in Räumen. Werbungen bei internationalen Großereignissen unterliegen nicht der Werbeabgabe (Rz757). Ist die Summe der abgabenpflichtigen Entgelte im Veranlagungszeitraum (1 Jahr) geringer als EUR 10.000 bzw. beträgt die Summe der Abgaben weniger als EUR 500, dann muss weder eine Steuererklärung abgegeben werden noch die Abgabe entrichtet werden. Es erfolgt auch keine Abgabenfestsetzung.

l Fremdenverkehrsabgabe muss in manchen Bundesländern entrichtet werden, wenn bei Veranstaltungen Eintritt verlangt wird oder Speisen und Getränke gegen Bezahlung abgegeben werden.

3.13 Lohnsteuer und Sozialversicherung

Wenn Vereine Personal beschäftigen, dann gelten grundsätzlich für das Personal die allgemeinen Bestimmungen für Lohnsteuer und Sozialversicherung. Auch Sportler, Trainer, Künstler, Turnierspieler, Masseure usw. werden regelmäßig in einem Dienstverhältnis zum Verein stehen, sofern sie nicht im Rahmen ihres Betriebes dem Verein zur Verfügung stehen. Es ist daher dafür zu sorgen, dass die Lohnverrechnung den gesetzlichen Vorgaben entsprechend organisiert wird, zumeist wird diese Aufgabe an ein Lohnverrechnungsbüro oder einen Steuerberater ausgelagert werden müssen.

Beachten Sie bitte, dass für Funktionäre, Sportler und andere dem Verein nahestehende Personen umfangreiche Begünstigungen auf Grund der Vereinsrichtlinien zustehen. Insbesondere können über die im EStG vorgesehenen darüber hinaus gehende Reisekosten geltend gemacht werden. (Siehe Rz 774). Darüber hinaus steht in den meisten Fällen eine monatliche Spesenpauschale von EUR 75 zu (Siehe Rz 772 f).

Grundsätzlich sind nach dem geltenden Recht der Sozialversicherung fast alle Einkommen von natürlichen Personen von der Sozialversicherungspflicht erfasst. Wir unterscheiden dabei den „echten“ Dienstnehmer, den freien Dienstnehmer (Versicherungspflicht nach ASVG), den Gewerbetreibenden mit Gewerbeschein und den „Neuen Selbständigen“ (Versicherungspflicht nach GSVG).

Für „echte Dienstnehmer“ und freie Dienstnehmer sind die Sozialversicherungsbeiträge grundsätzlich durch den Verein abzuführen (ASVG). Gewerbetreibende und „neue Selbständige“ haben selbst für die Abfuhr der Sozialversicherungsbeiträge zu sorgen (GSVG). Lohnsteuer und Dienstgeberbeitrag fallen hingegen nur beim „Dienstnehmer“ an. Bei allen anderen Kategorien von Vertragsverhältnissen hat die Abfuhr durch den Einkommensbezieher selbst zu erfolgen.

Ausnahmen:

siehe Rz 768. Hinweise zu Einkünften von Vereinsmitgliedern und anderen Personen sowie Hinweis über Aufwandsentschädigungen und Reisekosten sind aus den Rz 763, 766, 772, 774 und aus dem UStG, EStG, ASVG, zu entnehmen.

Hinzuweisen ist auf die neue Regelung zu den steuerfreien, pauschalen Fahrt- und Reiseaufwandsentschädigungen für Sportler, Schiedsrichter, Sportbetreuer, Sportmasseure, etc. Bis zu EUR 30 pro Einsatztag (begrenzt mit EUR 540 pro Monat) sind solche Ersätze, die von gemeinnützigen Körpersport-Vereinen ausbezahlt werden, steuerfrei und sozialversicherungsfrei. Weiters fallen für diese Entschädigung weder Dienstgeberbeitrag zum Familienlastenausgleichsfonds noch Kommunalsteuer an.

Exkurs: Tätigkeiten bei Vereinsfesten

Wird ein Vereinsfest (Blaulichtorganisationen, Sportvereine, kirchliche oder politische Organisationen, Kellergassenfeste, etc.) geplant, wird stets nach tatkräftiger Unterstützung und fleißigen Helfern und Helferinnen gesucht. Meist finden sich dann Vereinsmitglieder und auch Familienangehörige von Vereinsmitgliedern, die bereit sind, bei der jeweiligen Veranstaltung tätig zu werden. In diesem Zusammenhang stellt sich häufig die Frage, wie solche Helfer und Helferinnen sozialversicherungs- und steuerrechtlich zu beurteilen sind und ob diese als Dienstnehmer bzw. Dienstnehmerinnen bei der Gebietskrankenkasse angemeldet werden müssen.

Die Prüfung der Dienstnehmereigenschaft erfolgt an Hand der getroffenen Vereinbarung und der tatsächlich gelebten Verhältnisse. Bei der Frage, ob ein Dienstverhältnis vorliegt, handelt es sich stets um eine Einzelfallbeurteilung. Die nachstehenden Erläuterungen dienen als Orientierungshilfe.

Entschädigung für die Leistungen

Helfen Personen bei einer solchen Veranstaltung mit, ist in erster Linie darauf zu achten, ob diese für ihre Tätigkeit eine Entschädigung erhalten. Eine solche Entschädigung kann eine Pauschale oder ein stundenweise gebührender Geldbetrag, Trinkgeld aber auch ein Sachbezug sein. Speisen und Getränke, die während der gegenständlichen Tätigkeit konsumiert werden, sind nicht als solche Sachbezüge zu verstehen (d.h. keine Steuer- und Sozialversicherungspflicht). Wird dem Helfer bzw. der Helferin eine entsprechende Entschädigung gewährt, ist dieser bzw. diese jedenfalls bei der zuständigen Gebietskrankenkasse zur Pflichtversicherung als Dienstnehmer bzw. Dienstnehmerin (gegebenenfalls im Rahmen einer geringfügigen Beschäftigung) anzumelden. Zudem ist in diesem Fall Steuerpflicht gegeben.

Erhält der Helfer bzw. die Helferin tatsächlich keine Entlohnung für seine bzw. ihre Leistung, wird vermutet, dass diese Leistung im Rahmen eines Freundschafts- oder Gefälligkeitsdienstes erbracht wird. Freundschafts- und Gefälligkeitsdienste sind kurzfristige, freiwillige und unentgeltliche Dienste, die auf Grund spezifischer Bindungen zum Veranstalter erbracht werden. Das bedeutet, solche Tätigkeiten müssen ohne Verpflichtung zur Arbeitsleistung, in einem zeitlich sehr beschränkten Rahmen und tatsächlich unentgeltlich erbracht werden. Bei echten Freundschafts- und Gefälligkeitsdiensten ist keine Anmeldung bei der Gebietskrankenkasse erforderlich. Zudem ist keine Steuerpflicht gegeben.

ACHTUNG: Trinkgelder gelten dann nicht als Entgelt im sozialversicherungsrechtlichen Sinn, wenn sie direkt in die Vereinskasse fließen und nicht dem Helfer bzw. der Helferin als Gegenleistung verbleiben.

Leistungen von Vereinsmitgliedern und Familienangehörigen

Der Grundsatz, dass ein Entgeltbezug Pflichtversicherung sowie Steuerpflicht begründet, gilt grundsätzlich für alle Helfer und Helferinnen.

Vereinsmitglieder:

Bei den Vereinsmitgliedern wird aber vermutet, dass sie freiwillige und unentgeltliche Tätigkeiten bei von ihrem Verein veranstalteten Festen leisten. In diesen Fällen ist eine Anmeldung bei der Gebietskrankenkasse nicht erforderlich. Zudem ist keine Steuerpflicht gegeben.

Familienangehörige und Verwandte von Vereinsmitgliedern:

Helfen diese Personen bei Vereinsfesten mit, gilt die Vermutung, dass von einem Dienstverhältnis mit Entgeltanspruch auszugehen ist. Werden jedoch auch diese Helfer und Helferinnen freiwillig und unentgeltlich tätig, ist nicht vom Vorliegen eines Dienstverhältnisses auszugehen.

TIPP: Um die Kurzfristigkeit und Unentgeltlichkeit auch für Kontrollzwecke zu dokumentieren, sollte dies mit einer schriftlichen Vereinbarung (ggf. Formblatt) erfolgen. Das Fehlen einer schriftlichen Vereinbarung führt allerdings nicht automatisch zu einem Vorliegen eines Dienstverhältnisses.

ACHTUNG: Stehen Personen bereits in einem Dienstverhältnis zum Verein, kann eine Tätigkeit bei einem Vereinsfest, wenn sie freiwillig, nicht während der Arbeitszeit und natürlich unentgeltlich erbracht wird und es sich nicht um die gleiche Tätigkeit handelt, (z.B. Beschäftigung als Kellner oder Kellnerin in der Vereinskantine und als Schankhilfe beim Vereinsfest) auch ohne Entgeltzahlung und Beitragsleistung erfolgen.

Einbindung von gewerblichen Gastronomiebetrieben bei Vereinsfesten

Sind gewerbliche Gastronomiebetriebe bei derartigen Vereinsfesten eingebunden, ändert sich nichts für Helfer und Helferinnen von Vereinen. D.h., werden diese für den Verein tätig, ist bei freiwilligen und unentgeltlichen Tätigkeiten nicht von einem Dienstverhältnis auszugehen. Werden die Helfer und Helferinnen allerdings für den Gastronomiebetrieb tätig, ist grundsätzlich von einem Dienstverhältnis auszugehen. In letzterem Fall sind diese Dienstnehmer bzw. Dienstnehmerinnen vom Gastronomiebetrieb bei der Gebietskrankenkasse anzumelden, sofern diese Personen nicht ohnehin bereits beim Gastronomiebetrieb in einem Dienstverhältnis stehen.

Beispiel:

Ein Gastronom wird für ein Vereinsfest hinzugezogen. Der Gastronom übernimmt mit seinen beiden Angestellten den Ausschank. Gleichzeitig werden Vereinsmitglieder im Rahmen von Serviertätigkeiten unentgeltlich für den Verein tätig. Bei den beiden Angestellten liegt ein Dienstverhältnis zum Gastronomen vor. Bei den Vereinsmitgliedern ist von keinem Dienstverhältnis auszugehen.

Sollten Sie Fragen zur Beschäftigung bei Vereinen haben oder eine sozialversicherungsrechtliche Einschätzung Ihrer Situation wünschen, steht Ihnen Ihre Gebietskrankenkasse gerne zur Verfügung.

3.14 Ausländerbesteuerung

Einkünfte von im Ausland ansässigen und in Österreich bloß der beschränkten Steuerpflicht unterliegenden Personen aus einer im Inland ausgeübten nichtselbstständigen Tätigkeit unterliegen in Österreich der beschränkten Steuerpflicht. Beschäftigt ein Verein beschränkt steuerpflichtige Arbeitnehmer, hat er als Arbeitgeber den Lohnsteuerabzug vorzunehmen (RZ 778).

Werden beschränkt steuerpflichtige Arbeitnehmer aus der Berufsgruppe Schriftsteller, Vortragender, Künstler, Architekt, Sportler, Artist oder Mitwirkender an Unterhaltungsdarbietungen beschäftigt, tritt anstelle des Lohnsteuertarifs eine pauschale Besteuerung mit 20% des vollen Betrages dieser Bezüge. Werbungskosten bzw. pauschale Kostenersätze stehen nicht zu. Für ab dem 24. Mai 2007 zugeflossene Einkünfte besteht neben der Bruttobesteuerung eine Möglichkeit zur Nettobesteuerung (Berücksichtigung von mit den Einnahmen unmittelbar zusammenhängenden Ausgaben). In diesem Fall beträgt die Abzugsteuer 35%, wenn der Empfänger eine natürliche Person ist bzw. 25%, wenn der Empfänger eine juristische Person ist (RZ 780f)

Sind die Einkünfte von den Mitwirkenden bei inländischen Veranstaltungen so gering, dass sie bei einer nachträglichen Veranlagung zu keiner Steuerbelastung führen würden, braucht die Veranstalterin oder der Veranstalter keinen Steuerabzug vorzunehmen. Dies ist dann der Fall, wenn die Jahreseinkünfte im Inland weniger als EUR 2.000 betragen und dabei die Grenze von EUR 440 pro Veranstaltung bzw. EUR 900 pro Veranstalterin oder Veranstalter nicht überschritten wird.

3.15 Begünstigte Spendenempfänger

Durch das Steuerreformgesetz 2009 wurden Spenden an bestimmte mildtätige Vereine und Einrichtungen sowie Einrichtungen, die Entwicklungs- oder Katastrophenhilfe betreiben oder für solche Zwecke Spenden sammeln, steuerlich absetzbar. Daneben bleiben Spenden (z.B. an wissenschaftliche Vereine, Museen etc.) unter den gleichen Voraussetzungen wie bisher auch weiterhin absetzbar.

Die Feststellung, ob ein Verein zum begünstigten Empfängerkreis zählt, erfolgt auf Antrag dieses Vereines durch einen Bescheid des für das gesamte Bundesgebiet zuständigen Finanzamtes Wien 1/23. Die spendenbegünstigten Einrichtungen werden jährlich auf der Homepage des Bundesministeriums für Finanzen (www.bmf.gv.at) veröffentlicht.

Welche Voraussetzungen muss eine Einrichtung erfüllen, damit sie auf die vom Finanzamt Wien 1/23 zu erstellende entsprechende Liste aufgenommen wird?

Die Einrichtung muss im Wesentlichen (= zumindest 75% der Gesamtressourcen) bestimmte begünstigte Ziele verfolgen sowie die weiteren angeführten Voraussetzungen erfüllen und einen vollständigen Antrag stellen.

Welche Zwecke sind begünstigt?

- Mildtätig sind solche Zwecke, die darauf gerichtet sind, hilfsbedürftige Personen zu unterstützen (§ 37 BAO, Vereinsrichtlinien Rz 28 und 29, 81–94).

- Entwicklungshilfe in Entwicklungsländern lt. Liste der ODA-Empfängerstaaten des Entwicklungshilfeausschusses der OECD (DAC)

- Katastrophenhilfe weltweit

Wo und in welcher Form ist der Antrag auf Aufnahme in die entsprechende Liste zu stellen?

Für die Erteilung von Spendenbegünstigungsbescheiden und Aufnahme in die entsprechende Liste ist österreichweit das Finanzamt Wien 1/23 zuständig.

Anträge können formlos und gebührenfrei eingebracht werden und sind zu adressieren an:

Finanzamt Wien 1/23, Spendenbegünstigungen, Radetzkystraße 2, 1030 Wien

Welche Verpflichtung hat der Spendenempfänger gegenüber der Spenderin/dem Spender?

Damit die Spenderin/der Spender ihre/seine Spende als Betriebsausgabe bzw. Sonderausgabe absetzen kann, muss sie/er einen Nachweis für die Leistung der Spende erbringen können. Als Nachweis gelten Einzahlungsbelege und Kontoauszüge, bei Spendenbarzahlungen (z.B. bei Haussammlungen) muss der Spendenempfänger eine Bestätigung ausstellen. Diese Bestätigung muss den Namen des Spendenempfängers, Name und Anschrift der Spenderin/des Spenders und Zeitpunkt der Zuwendung enthalten. Bei Geldzuwendungen muss außerdem der Betrag angegeben werden, bei Sachzuwendungen die genaue Bezeichnung der zugewendeten Sache sowie deren Wert.

Ab dem Jahr 2011 muss die Spenderin/der Spender bei jeder Spende, die als Sonderausgabe absetzbar sein soll, dem Spendenempfänger ihre Versicherungsnummer bzw. ihre persönliche Kennnummer der Europäischen Krankenversicherungskarte bekannt geben. Ab diesem Jahr muss der Spendenempfänger der Abgabenbehörde bis Ende Februar des folgenden Kalenderjahres elektronisch die Höhe der im Kalenderjahr geleisteten Spenden mit Versicherungsnummer bzw. Kennnummer der Europäischen Krankenversicherungskarte der jeweiligen Spender/in übermitteln.

3.16 Österreichisches Spendengütesiegel

Das Spendengütesiegel steht für Transparenz und Verantwortungsbewusstsein der betreffenden Organisation im Umgang mit Spendengeldern und soll so bei den Spendern mehr Sicherheit schaffen, und damit wiederum das Vertrauen in Hilfsorganisationen stärken.

Möchte eine Non-Profit-Organisation das Spendengütesiegel verwenden, muss sie sich jährlich einer strengen Prüfung durch einen unabhängigen Wirtschaftstreuhänder unterziehen.

Wie läuft die Spendengütesiegel-Beantragung und -Verleihung ab?

- die Non-Profit-Organisation stellt einen Antrag an die Kammer der Wirtschaftstreuhänder

- die Non-Profit-Organisation beauftragt einen Wirtschaftstreuhänder mit der Spendengütesiegel-Prüfung

- der Wirtschaftstreuhänder informiert die Kammer der Wirtschaftstreuhänder, dass er den Auftrag angenommen hat

- der Wirtschaftstreuhänder prüft, ob die Non-Profit-Organisation alle Voraussetzungen erfüllt

- der Wirtschaftstreuhänder bestätigt – wenn die Prüfung positiv ausgefallen ist – dass die Non-Profit-Organisation alle Voraussetzungen erfüllt

- die Non-Profit-Organisation überweist die Bearbeitungsgebühr an die Kammer der Wirtschaftstreuhänder (abhängig von der Höhe der Spendeneinnahmen (unter bzw. über EUR 100.000,00) zwischen EUR 85,00 und EUR 228,00 zuzüglich eines zweckgewidmeten Werbekostenbeitrages von EUR 50,- p.a.)

- die Non-Profit-Organisation erhält eine Spendengütesiegel-Urkunde und eine CD mit dem Spendengütesiegel-Logo der jeweiligen Registriernummer

Was wird geprüft?

- Ordnungsmäßigkeit der Rechnungslegung

- Internes Kontrollsystem

- Satzungs- und widmungsgemäße Mittel-Verwendung

- Sparsamkeit & Wirtschaftlichkeit

- Finanzpolitik

- Personalwesen

- Lauterkeit der Werbung, Ethik der Spendenwerbung

ACHTUNG: das Spendengütesiegel sagt nichts über die Steuerabsetzbarkeit aus, denn die Spendenabsetzbarkeit ist unabhängig vom Spendengütesiegel. Siehe: 3.15 Begünstigte Spendenempfänger

Nähere Informationen zum Österreichischen Spendengütesiegel: www.osgs.at

3.17 Übersicht kleines / großes Vereinsfest

(Steuerbegünstigungen gelten nur für gemeinnützige Vereine)

KLEINES VEREINSFEST

Lt. § 45 Abs. 1a BAO liegt ein sog. „kleines Vereinsfest“ (und daher keine Registrierkassen-, Einzelaufzeichnungs- und Belegerteilungspflicht) vor, wenn

- die Organisation und Durchführung der geselligen Veranstaltung im Wesentlichen durch die Mitglieder der Körperschaft oder deren Angehörige erfolgt,

- eine allfällige Mitarbeit fremder Dritter nur in unwesentlichem Ausmaß und ebenfalls unentgeltlich erfolgt,

- auftretende Musik- oder andere Künstlergruppen für Unterhaltungsdarbietungen höchstens EUR 1.000 pro Stunde tatsächlich erhalten und

- die Summe der Veranstaltungen insgesamt eine Dauer von 72 Stunden im Jahr nicht überschreitet.

Nach den Erläuternden Bemerkungen liegt die Grenze hinsichtlich der Wesentlichkeit bei 75 %, und es kann auch dann von einer Unentgeltlichkeit ausgegangen werden, wenn ein reiner Kostenersatz (z.B. Erstattung von Fahrtkosten) erfolgt oder wenn die mitarbeitenden Mitglieder und Nichtmitglieder beim Vereinsfest selbst eine übliche Verköstigung erhalten. Werden Tätigkeiten, deren Durchführung durch einen Professionisten behördlich angeordnet ist bzw. deren Durchführung durch Nichtprofessionisten verboten ist, nicht von Vereinsmitgliedern ausgeübt, so fallen diese Arbeitsstunden nicht in die 75 % Regelung (z.B. behördlich beauftragte Beschäftigung eines Securitydienstes während des Festes, Durchführung eines Feuerwerkes, behördlich vorgeschriebene Feuerwache etc.). Dies gilt auch für die Durchführung von Tätigkeiten, deren Vornahme durch die Vereinsmitglieder unzumutbar ist (z.B. Aufstellen eines Festzeltes).

Im Gegensatz zu den bisherigen Aussagen in den VereinsR 2001ist es nunmehr explizit zulässig, dass die Verpflegung zu einem Teil oder zur Gänze an fremde Unternehmer übertragen wird, d.h. die Einbindung eines Caterers ist für die Qualifikation als kleines Vereinsfest unschädlich.

Die erläuternden Bemerkungen führen aus, dass hinsichtlich der 72-Stunden-Grenze auf jene Stunden abzustellen ist, bei denen eine gastgewerbliche Betätigung vorliegt („Ausschankstunden“). Als Nachweis kann ein Bescheid der die Veranstaltung bewilligenden Behörde oder eine Anzeige der Veranstaltung dienen, in der das Ausmaß der gastgewerblichen Betätigung ausdrücklich angegeben wird, andernfalls ist von einer gastgewerblichen Betätigung vom Beginn bis zum Ende der geselligen Veranstaltung auszugehen.

Nur bei Vorliegen sämtlicher oben angeführter Voraussetzungen ist aus steuerlicher Sicht von einem „kleinen Vereinsfest“ auszugehen – diese sind auch von der Einzelaufzeichnungs-, Belegerteilungs- und Registrierkassenpflicht befreit.

Gewinnermittlung (Gewinn = Einnahmen minus Ausgaben)

Als Ausgaben zählen:

- sämtliche Ausgaben mit Rechnung (auch AKM-Beiträge usw.)

- freiwillige Arbeit der Vereinsmitglieder wird mit 20% der Nettoeinnahmen bewertet

- Sachspenden (Kuchen usw.) können mit dem Wiederbeschaffungswert (Wert des Kuchens, wenn man ihn kaufen müsste, Einkaufswert gespendeter Getränke etc.) berechnet werden

- Abschreibungswert der Geräte für die Zeit der Veranstaltungen

Umsatzsteuer

Keine Umsatzsteuerpflicht

Körperschaftssteuer

Körperschaftssteuerpflicht, allerdings Freibetrag bis EUR 10.000/Jahr

GROSSES VEREINSFEST

Einstufung

Schädlicher Hilfsbetrieb – ohne Ausnahmeregelung geht dem Verein die Gemeinnützigkeit verloren.

Rz 200 der Vereinsrichtlinien

Werden gemäß § 44 Abs. 1 BAO zum Verlust der abgabenrechtlichen Begünstigungen führende Betriebe von mehreren Rechtsträgern gemeinsam in Form einer mitunternehmerischen Betätigung betrieben, führt dies prinzipiell bei jedem begünstigten Rechtsträger zur Rechtsfolge des § 44 Abs. 1 BAO, sofern aus diesem Betrieb die Umsatzgrenze von EUR 40.000 überschritten wird. Dies gilt auch dann, wenn zwar der Umsatzanteil pro Körperschaft weniger als die Grenze des § 45a BAO beträgt, der Gesamtbetrieb diese aber überschreitet, sodass insoweit die automatische Ausnahmegenehmigung keine Anwendung findet.

Um den Verlust der abgabenrechtlichen Begünstigungen zu vermeiden, muss daher jede einzelne Körperschaft einen entsprechenden Antrag nach § 44 Abs. 2 BAO einbringen.

Beispiel:

Drei gemeinnützige Sportvereine veranstalten in Form einer Mitunternehmerschaft, an der sie zu gleichen Teilen beteiligt sind, gemeinsam ein den Rahmen eines entbehrlichen Hilfsbetriebes übersteigendes Zeltfest (siehe Rz 306 bis 308). Der Gesamtumsatz beträgt EUR 50.000.

Obwohl bei jedem einzelnen Verein die Umsatzgrenze des § 45a BAO nicht erreicht wird, muss jeder einzelne Verein einen Antrag nach § 44 Abs. 2 BAO stellen, um den Verlust abgabenrechtlicher Begünstigungen zu vermeiden.

Dieselben Grundsätze gelten auch dann, wenn ein gemeinnütziger Verein und ein Gastwirt oder eine Freiwillige Feuerwehr gemeinsam ein Fest veranstalten, wenn auch hier eine mitunternehmerische Tätigkeit begründet wird.

Keine mitunternehmerische Tätigkeit

Wird durch das Fest keine mitunternehmerische Tätigkeit begründet, sind die durch einen Gastwirt erwirtschafteten Umsätze nicht dem Verein zuzurechnen.

Beispiel:

Ein gemeinnütziger Sportverein veranstaltet ein Vereinsfest in den Räumlichkeiten eines Gasthauses. Für die Verpflegung sorgt nicht der Verein, sondern die Gäste müssen von einer Speisekarte des Wirtes bestellen. Hier liegt keine Mitunternehmerschaft vor und die Umsätze des Wirtes sind nicht dem Verein zuzurechnen.

Umsatzsteuerpflicht

Bei weniger als EUR 30.000 Umsatz pro Jahr kann die Kleinunternehmerregelung geltend gemacht werden.

Körperschaftssteuerpflicht

Sofern der Jahresumsatz mehr als EUR 40.000 ausmacht, ist eine Ausnahmeregelung notwendig, sonst werden sämtliche Einnahmen steuerpflichtig, da der Verein den Status der Gemeinnützigkeit verliert. Bis EUR 40.000 gilt die Ausnahmeregelung automatisch.

Körperschaften öffentlichen Rechts

Bei Körperschaften öffentlichen Rechts (Feuerwehren, Rotes Kreuz, Kirchen …) unterscheidet man zwischen:

Hoheitsbereich:

bergen, löschen, Katstropheneinsatz – also der eigentliche Zweck

Privatwirtschaftlicher Bereich:

Keine Registrierkassen-, Einzelaufzeichnungs-und Belegerteilungspflicht, wenn folgende Voraussetzungen erfüllt sind:

- Der Betrieb besteht ausschließlich in der entgeltlichen Durchführung von geselligen oder gesellschaftlichen Veranstaltungen aller Art (z.B. Feste, Bälle, Feiern, Juxveranstaltungen, Heurigenausschank, Wandertage, Vergnügungs- und Sportveranstaltungen), und

- diese Veranstaltungen müssen nach außen hin erkennbar (z.B. Aufschrift am Ankündigungsplakat) zur materiellen Förderung eines bestimmten gemeinnützigen, mildtätigen oder kirchlichen Zwecks abgehalten werden, und

- die Erträge aus der jeweiligen Veranstaltung müssen nachweislich für diesen Zweck verwendet werden (Gewinn kann über mehrere Jahre hinweg angespart werden z.B. für die Sanierung des Vereinshauses), und

- diese Veranstaltungen dürfen insgesamt eine Dauer von 72 Stunden im Kalenderjahr nicht überschreiten

Diese Veranstaltungen sind auch von der Körperschaftsteuer und von der Umsatzsteuer befreit.

Kantinen

Für Kantinen, die von einem gemeinnützigen Verein betrieben werden sind insoweit Erleichterungen vorgesehen, als diese von der Einzelaufzeichnungs-, Registrierkassen-und Belegerteilungspflicht ausgenommen sind, wenn es sich um eine kleine Kantine handelt. Dies ist dann der Fall, wenn die Kantinenumsätze je Abgabepflichtigem (=Verein) EUR 30.000 im Kalenderjahr nicht überschreitenund die Kantine an nicht mehr als 52 Tage im Kalenderjahr betrieben wird. In diesem Fall ist die vereinfachte Losungsermittlung (Kassasturz) zulässig, das bedeutet, dass auch keine Belege ausgestellt werden müssen. Bei Überschreiten dieser Begünstigungsgrenzen gilt die allgemeine Einzelaufzeichnungs-, Registrierkassen- und Belegerteilungspflicht.

Kantinenumsätze unterliegen der Umsatzsteuer (Kleinunternehmergrenze von EUR 30.000) sowie daraus erzielte Gewinne der Körperschaftsteuer (Freibetrag von allen körperschaftsteuerpflichtigen Gewinnen EUR 10.000 pro Jahr).

Politische Parteien und deren Unterorganisationen/Ortsgruppen

Politische Parteien sind wie KÖR zu behandeln. Für jene politischen Parteien, die an der Wahlwerbung zu einem allgemeinen Vertretungskörper oder dem Europäischen Parlament beteiligt oder in einem solchen Vertretungskörper oder dem Europäischen Parlament vertreten sind, gelten künftig ebenfalls steuerliche Begünstigungen für Festveranstaltungen. Gesellige oder gesellschaftliche Veranstaltungen von derartigen politischen Parteien sind demnach bei Erfüllung der folgenden Voraussetzungen von der Registrierkassen-, Einzelaufzeichnungs- und Belegerteilungspflicht befreit:

- Die gesellige oder gesellschaftliche Veranstaltung erfüllt jene Kriterien, die auch für das Vorliegen eines entbehrlichen Hilfsbetriebes (Kleines Vereinsfest) maßgebend sind.

- Diese Veranstaltungen müssen zur materiellen Förderung eines bestimmten gemeinnützigen Zweckes oder zur materiellen Förderung von Zwecken im Sinne des § 1 Parteiengesetzes abgehalten werden.

- Die Erträge aus der jeweiligen Veranstaltung müssen nachweislich für diesen bestimmten Zweck verwendet werden.

- Diese Veranstaltungen dürfen insgesamt eine Dauer von 72 Stunden im Kalenderjahr nicht überschreiten.

- Die Umsätze aus diesen Veranstaltungen dürfen insgesamt nicht mehr als EUR 15.000 netto im Kalenderjahr betragen.

Zwecke im Sinne des § 1 Parteiengesetzes sind insbesondere solche, die mit Wahlen in Verbindung stehen. Die Erträge aus den geselligen Veranstaltungen können daher beispielsweise für Wahlwerbung der jeweiligen festveranstaltenden Partei (Plakate, Aussendungen, etc.) oder für Informationsbroschüren über die politische Tätigkeit der jeweiligen Partei verwendet werden.

Gliederungen mit eigener Rechtspersönlichkeit von politischen Parteien sowie nicht gemeinnützige nahestehende Organisationen sind hinsichtlich ihrer geselligen oder gesellschaftlichen Veranstaltungen wie eigenständige Körperschaften öffentlichen Rechts zu behandeln. Haben Ortsgruppen von politischen Parteien keine eigene Rechtspersönlichkeit, kann die Beurteilung der zulässigen zeitlichen Dauer sowie der zulässigen Umsatzhöhe für jede Ortsgruppe gesondert erfolgen. Dabei gilt grundsätzlich die Katastralgemeinde als kleinste territoriale Gliederung.

Diese Veranstaltungen sind auch von der Körperschaftsteuer und von der Umsatzsteuer befreit.